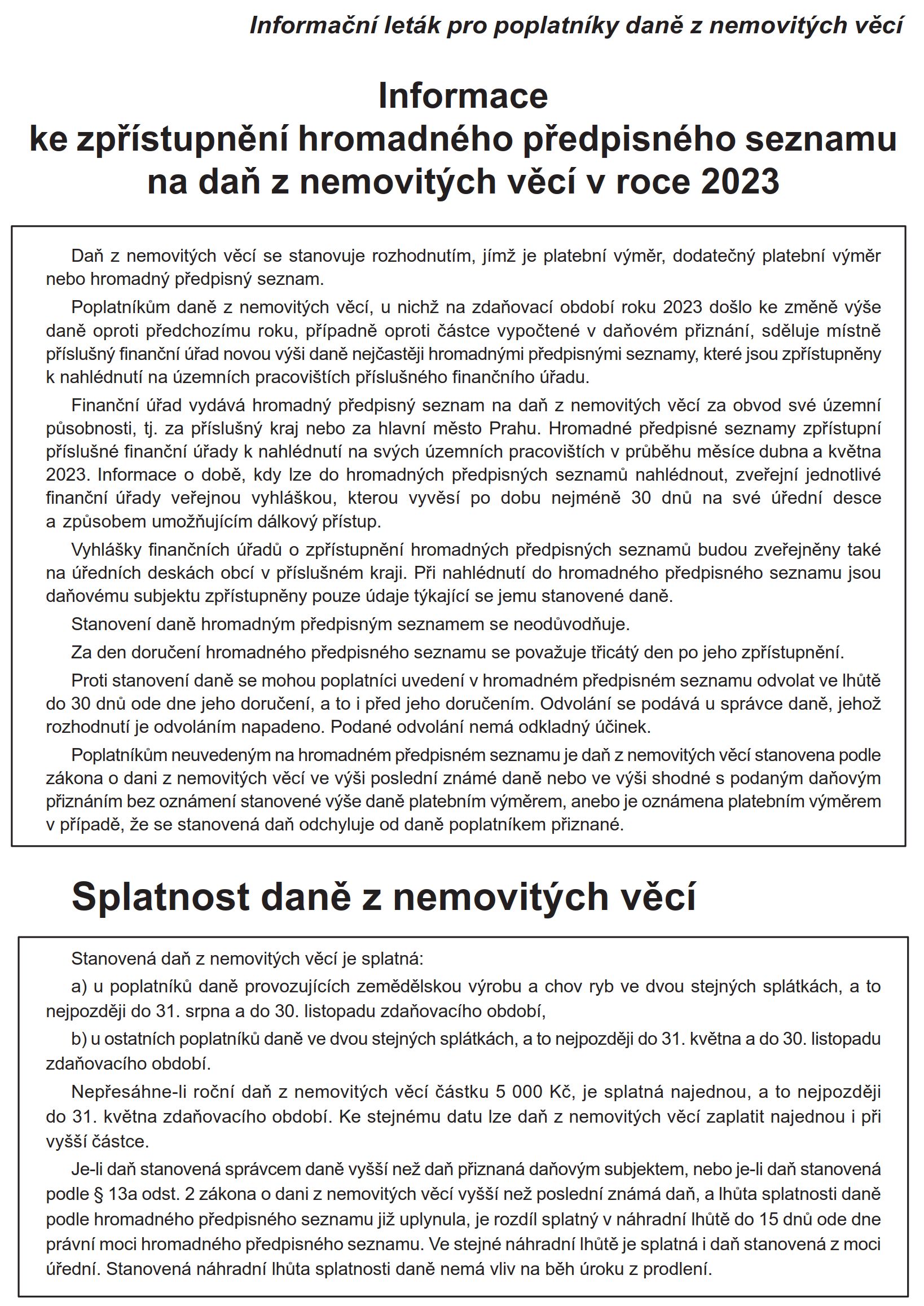

Nabídka:

- Aktuality

- Dotazy občanů

- Kulturní kalendář

Žatčany

Žatčany

- O obci

- Základní údaje

- Symboly

- Místní názvy

- Přírodní památky

- Pamětihodnosti

- Historický kalendář

- Události z historie

- Historické snímky

- Historické mapy

- Folklór

- Žatčanský kroj

- Krojovy gatě

- Mužácký soubor

- MFF Strážnice: Začanští mužáci a Újezdská Rozmarýna

- Brněnsko tančí a zpívá 2014

- Svatomartinské hody

- 1. krojovaný ples 5.2.2011

- 2. krojovaný ples 7.1.2012

- 3. krojovaný ples 5.1.2013

- 4. krojovaný ples 11.1.2014

- 5. krojovaný ples 10.1.2015

- 6. krojovaný ples 9.1.2016

- 7. krojovaný ples 7.1.2017

- 8. krojovaný ples 6.1.2018

- 10. krojovaný ples 4.1.2020

- Hody 2011

- Hody 2012

- Hody 2013

- Hody 2014

- Hody 2015

- Hody 2016

- Hody 2017

- Hody 2018

- Hody 2019

- Hody 2020

- Ženáčské hody 2011

- Ženáčské hody 2012

- 2011 Svatomartinská beseda u cimbálu

- 2012 Svatomartinská beseda u cimbálu

- 2013 Svatomartinská beseda u cimbálu

- 2014 Svatomartinská beseda u cimbálu

- 2015 Svatomartinská beseda u cimbálu

- 2016 Svatomartinská beseda u cimbálu

- 2017 Svatomartinská beseda u cimbálu

- 2018 Svatomartinská beseda u cimbálu

- 2019 Svatomartinská beseda u cimbálu

- Obecní úřad

- Zastupitelstvo obce

- Samospráva obce

- Výbory

- Zápisy ze zasedání

- Období 2022-2026

- Ustavující zasedání ZO Žatčany

- 1. zasedání ZO Žatčany

- 2. zasedání ZO Žatčany

- 3. zasedání ZO Žatčany

- 4. zasedání ZO Žatčany

- 5. zasedání ZO Žatčany

- 6. zasedání ZO Žatčany

- 7. zasedání ZO Žatčany

- 8. zasedání ZO Žatčany

- 9. zasedání ZO Žatčany

- 10. zasedání ZO Žatčany

- 11. zasedání ZO Žatčany

- 12. zasedání ZO Žatčany

- 13. zasedání ZO Žatčany

- 14. zasedání ZO Žatčany

- 15. zasedání ZO Žatčany

- 16. zasedání ZO Žatčany

- 17. zasedání ZO Žatčany

- Vyhlášky

- Nařízení obce

- Rozpočet obce

- Informace o rozpočtu obce

- Rozpočet obce 2006

- Rozpočet obce 2007

- Rozpočet obce 2008

- Rozpočet obce 2009

- Rozpočet obce 2010

- Rozpočet obce 2011

- Rozpočet obce 2012

- Rozpočet obce 2013

- Rozpočet obce 2014

- Rozpočet obce 2015

- Rozpočet obce 2016

- Rozpočet obce 2017

- Rozpočet obce 2018

- Rozpočet obce 2019

- Rozpočet obce 2020

- Rozpočet obce 2021

- Rozpočet obce 2022

- Rozpočet obce 2023

- Rozpočet obce 2024

- Závěrečný účet

- Závěrečný účet 2006

- Závěrečný účet 2007

- Závěrečný účet 2008

- Závěrečný účet 2009

- Závěrečný účet 2010

- Závěrečný účet 2011

- Závěrečný účet 2012

- Závěrečný účet 2013

- Závěrečný účet 2014

- Závěrečný účet 2015

- Závěrečný účet 2016

- Závěrečný účet 2017

- Závěrečný účet 2018

- Závěrečný účet 2019

- Závěrečný účet 2020

- Závěrečný účet 2021

- Závěrečný účet 2022

- Střednědobý výhled

- Jednací řády

- Územní plán

- Veřejnoprávní smlouvy

- Rozvoj obce

- Naučná stezka

- Dotace

- Úřední deska

- El. podatelna

- Mapa obce

- ------------------------------------------------

- Krizový portál

- Důležitá tel. čísla

- Zdravotnictví

- Školství

- Farnost

- Pořad bohoslužeb

- Duchovní správce

- Informace

- Farní schola

- Chválím Tebe Pane můj - LP 2009

- K Pánu teď důvěru mám - LP 2010

- Jak úžasná musí ta láska být - LP 2011

- Ať celá Země slyší - LP 2011

- Svatodušní sekvence - LP 2011

- Alliluja - LP 2011

- Effatha - LP 2011

- Nová lurdská píseň - LP 2011

- Píseň odevzdanosti - LP 2011

- Přijď, Pane, do našich srdcí - LP 2011

- Těbě pojem - LP 2011

- Hledejte Boží království - LP 2011

- Do Tvých starostí - LP 2011

- Celé věky čekaly - LP 2011

- Soudce všeho světa - LP 2013

- Nebojte se - LP 2013

- Zář tváře Tvé - LP 2012

- Všichni jsme jedno tělo - LP 2012

- Nade vší mocí - LP 2013

- Přijmi Pane z našich polí chléb - LP 2010

- Chválím Tebe Pane můj - LP 2010

- Vzývám a slavím Tvé jméno - LP 2011

- Přijď, Duchu svatý - LP 2011

- Vzácný jsi - LP 2012

- Bůh za mě zápas dokončí - LP 2013

- Eucharistia - LP 2011

- Vítej, Don Bosco - LP 2012

- Mnogaja ljeta - LP 2012

- Rozžíhá - LP 2012

- Je krásné být Božím dítětem - LP 2012

- Žalm 8 - LP 2012

- Rybáři lidí - LP 2012

- Chci jít za Tebou - LP 2012

- Velebím Tě - LP 2012

- Vedou Tě v poutech - LP 2013

- Tobě Králi toužím - LP 2011

- Hospodin je můj pastýř - LP 2012

- Hledejme Boží království - LP 2009

- Dávám Ti srdce své - LP 2010

- Gloria - LP 2010

- Hymnus - LP 2011

- Ó Bože, Světlo naše - LP 2011

- Bože chválíme Tebe - LP 2012

- Sláva Tobě - LP 2012

- Světlo světa - LP 2012

- Hvězda zářila - LP 2011

- Gloria in excelsis Deo - LP 2011

- Maria - LP 2011

- Pásli ovce Valaši - LP 2010

- Byla cesta, byla ušlapaná - LP 2010

- Nyní pokloňme se před Králem - LP 2013

- Pošli mě, půjdu já - LP 2013

- Spoj naše ruce - LP 2013

- Ukaž mi hvězdy - LP 2013

- Tobě patří chvála - LP 2013

- Králi milost nám dej - LP 2013

- Přijmi Pane - LP 2013

- Zpívej dál - LP 2013

- Žalm 8 - LP 2013

- Pošli mě - LP 2013

- Můj Pán všechny svolá - LP 2013

- Nade vší mocí - LP 2013

- Dáváš mi lásku - LP 2013

- Svatební - LP 2013

- Zář tváře Tvé - LP 2013

- Toto je den - LP 2013

- Žďárská hymna - LP 2013

- Slunce - LP 2014

- Chci jít za Tebou - LP 2014

- Vesel se nebes Královno - LP 2014

- Kriste náš - LP 2013

- Sláva Pánu Ježíši - LP 2013

- Pánu ať zní - LP 2013

- Ordinarium II - Sláva na výsostech Bohu - LP 2014

- Ježíš Kristus je mým Pánem - LP 2014

- Ordinarium II - LP 2014

- Zde jsem - LP 2014

- Nová záře se zjevuje nám - LP 2014

- Ordinarium II - Kyrie eleison - LP 2014

- Ordinarium II - Svatý Pán Bůh zástupů - LP 2014

- Salve Regina - LP 2014

- Pojďme s radostí - LP 2014

- K Pánu teď důvěru mám - LP 2014

- Můj Králi, má spáso - LP 2014

- Jeden z nás - LP 2014

- Zůstaňte a bděte se mnou - LP 2014

- Boží Beránku - LP 2014

- Ave crux - LP 2014

- Ježíši ukřižovaný - LP 2014

- Nebojte se, radujte se - LP 2014

- Anima Christi - LP 2014

- Přijď, Duchu svatý - LP 2014

- Přijď, Pane náš - LP 2014

- Neseme, Pane, chléb a víno - LP 2014

- Veď mě stále blíž - LP 2014

- Ave Maria - LP 2014

- Aleluja - LP 2014

- Adventní II - LP 2014

- Ave Maria - LP 2015

- Ó lásko příliš veliká - LP 2015

- 2015 Velikonoce v Žatčanech

- Můj Králi - LP 2015

- Píseň odevzdanosti - LP 2015

- Velebím Tě - LP 2015

- Duchu Svatý, vodo živá - LP 2015

- Maria - LP 2015

- It´s Me, it´s Me O Lord - LP 2015

- Salve Regina - LP 2015

- Sekvence ke svatému Duchu - LP 2015

- Jak dobré je - LP 2015

- Ať Tvá živá voda - LP 2016

- Rozžíhá - LP 2016

- 2016 Mikulášská nadílka v Žatčanech

- Hledám Tvoji tvář - LP 2017

- Dáváš mi lásku - LP 2017

- Toužíme po Tobě Duchu svatý - LP 2017

- Nade vší mocí - LP 2017

- Sekvence k Duchu Svatému - LP 2016

- Duchu Svatý přijď - LP 2016

- Pána dnes zahrňme chválou - LP 2016

- Apoštolská - LP 2016

- Shlédni dnes - LP 2016

- Svý kroky rozezpívej - LP 2016

- Víc lásky - LP 2017

- Jak dobré je - LP 2017

- 2017 Mikulášská nadílka v Žatčanech

- Nám Pane dal jsi slovo své - LP 2018

- To já ó Pane můj - LP 2018

- K nám když jsi vstoupil - LP 2018

- Já vím - LP 2018

- Ve Tvém srdci je soucit - LP 2018

- Přijď Duchu svatý - LP 2018

- Pokoj Tvůj jak řeka - LP 2018

- 2018 Mikulášská nadílka v Žatčanech

- Přijď Duchu svatý - LP 2017

- Pane Bože přijď k nám - LP 2017

- Píseň odevzdanosti - LP 2018

- Chválíme Tě Pane - LP 2018

- Požehnaný jsi Bože - LP 2018

- Dobrořeč duše má Hospodinu - LP 2018

- Vzývám Tvoje svaté jméno - LP 2018

- Koledy

- 3 koledy LP 2009

- 3 koledy LP 2010

- 3 koledy LP 2011

- 15 koled LP 2012

- 11 koled LP 2013

- Hvězda zářila - LP 2014

- Mou dobrou zprávu hlásej - LP 2014

- Poslouchejte, co se stalo - LP 2013

- Přicházíme s novinou - LP 2013

- Tajemná noc - LP 2013

- Adeste fideles - LP 2013

- Krásná panna - LP 2013

- Z Betléma se ozývá - LP 2013

- Hody

- Svatby

- Farní fotogalerie

- Fara

- Primice

- Historie farnosti

- Historie duchovní správy

- Kněží farnosti

- Odkazy

- Spolky a sdružení

- Budulínek

- Hasiči SDH

- Modelářský klub

- Motobanda Vokuši

- Myslivecké sdružení

- Orel

- Základní informace

- Kontakt

- Články

- Videa

- 2006 Ruty Šuty Arizona Texas

- 2006 Velikonoční pochůzka orlů

- 2007 Dětské hodové tanečky

- 2008 Dětské hodové tanečky

- 2009 Vánoční besídka

- 2009 Živý Betlém

- 2009 Dětské hodové tanečky

- 2009 Velikonoční pochůzka orlů

- 2010 Den matek

- 2010 Dětské hodové tanečky

- Martinské hody 2010

- 2010 Živý Betlém

- 1.krojovaný ples 5.2.2011

- 2.krojovaný ples 7.1.2012

- 3.krojovaný ples 5.1.2013

- 4. krojovaný ples 11.1.2014

- 5. krojovaný ples 10.1.2015

- 6. krojovaný ples 9.1.2016

- 7. krojovaný ples 7.1.2017

- 8. krojovaný ples 6.1.2018

- Judo Orel

- Sokol

- Sportovní klub

- Základní informace

- Kontakt

- Články

- Oslavy 80 let Sportovního klubu

- 90. výročí založení Sportovního klubu

- 16.9.2012 žatčanští fotbalisté porazili Újezd u Brna B 7:0

- 28.10.2012 žatčanští fotbalisté remizovali s Prací 0:0

- 15.5.2013 žatčanští fotbalisté porazili Ochoz B 4:3

- 15.6.2013 žatčanští fotbalisté porazili Blučinu B 8:0

- 27.4.2013 žatčanští fotbalisté porazili Újezd u Brna B 4:2

- 2.6.2013 žatčanští fotbalisté porazili Pozořice B 7:0

- 1.9.2013 žatčanští fotbalisté porazili Židlochovice 4:1

- 12.9.2013 žatčanští fotbalisté porazili Blažovice B 2:1

- 15.9.2013 žatčanští fotbalisté porazili Měnín B 5:1

- 22.9.2013 žatčanští fotbalisté porazili Blučinu B 3:0

- 6.10.2013 žatčanští fotbalisté porazili Viničné Šumice 1:0

- 20.10.2013 žatčanští fotbalisté porazili Ochoz B 3:1

- 6. dubna 2014 žatčanští fotbalisté porazili Kobylnice 4:3

- 20.4.2014 žatčanští fotbalisté porazili Opatovice B 5:1

- 25.5.2014 žatčanští fotbalisté porazili Pozořice B 4:0

- 26. dubna 2015 žatčanští fotbalisté porazili Újezd B 6:1

- 24. května 2015 žatčanští fotbalisté porazili Kobylnice 4:1

- 30. května 2015 žatčanští fotbalisté porazili Babice B 4:3

- 7.6.2015 žatčanští fotbalisté prohráli s Moutnicemi B 1:2

- 21.6.2015 žatčanští fotbalisté porazili Pozořice B 4:3

- Videa

- Žatčanské hřbitovy

- Služby a firmy

- Třídění odpadu

- ------------------------------------------------

- Fotogalerie

- Videogalerie

- Obecní zpravodaj

- Místní knihovna

- Kabelová televize

- Internet

- Bezpečný internet

- ------------------------------------------------

- Rodáci a osobnosti

- Historie počasí

- Jízdní řády IDS

- Užitečné odkazy

- Program kina

- ------------------------------------------------

- Nabídky práce

- Inzerce

Cena a kvalita vody

![]()

STATISTIKA: